3 powody, dla których warto rozpocząć swoją przygodę z inwestowaniem właśnie dziś

Zapewne większość z was zna to uczucie gdy widząc ponadprzeciętne wyniki jakiejś inwestycji żałujemy, że nie pomyśleliśmy o tym wcześniej i nie skorzystaliśmy z okazji.

Przeważnie w takich chwilach żałujemy, że nie możemy cofnąć czasu, by inaczej zareagować i móc wykorzystać nadarzającą się okazję. Zła wiadomość jest taka, że o ile nie rozgryziemy podróży w czasie, raczej nie będziemy mogli cofnąć czasu by nadrobić zaległości.

Ale jest też dobra wiadomość – okazje nadarzają się cały czas i aby z nich skorzystać, wystarczy uważnie przyjrzeć się historii i zamiast – w przeszłość – spojrzeć w przyszłość.

Poniżej przedstawię wam 3 powody, dla których uważam, że mamy dzisiaj bardzo dobry moment na rozpoczęcie przygody z inwestowaniem lub przeniesienie jej na wyższy poziom.

1. Panujący pesymizm

Patrząc na ostatnie dekady historii chyba trudniej o bardziej pesymistyczny moment niż ten, w którym się dziś znajdujemy. Pandemia, wojna, kryzys energetyczny, galopująca inflacja i zbliżający się kryzys ekonomiczny to tylko kilka z problemów, którymi codziennie jesteśmy straszeni przez media.

Jest to niestety prawda. Znaleźliśmy się w dość nieciekawym momencie historii, ale dokładnie w tych samych wydarzeniach, które są dzisiaj powodem naszego niepokoju możemy doszukiwać się zapowiedzi lepszych czasów, a co za tym idzie – okazji inwestycyjnej.

Abym mógł rozwinąć tę myśl, musicie najpierw zrozumieć co sprawia, że ceny akcji się ciągle zmieniają. Na pozór chaotyczne i nie dające się przewidzieć ruchy cen akcji wynikają z kilku czynników, z których najważniejszym jest różnica pomiędzy podażą i popytem, czyli dwoma filarami, na których zbudowana jest gospodarka rynkowa.

- Popyt to ilość dóbr, które po danej cenie i w określonym czasie nabywcy są skłonni kupić.

- Podaż to ilość dóbr, które sprzedawcy są skłonni sprzedać po określonej cenie.

W tym przypadku, naszym dobrem (towarem) są akcje i tak „popytem” określamy ilość akcji, które inwestorzy chcą kupić, a „podażą” ilość akcji, które inwestorzy są chętni sprzedać. Na giełdzie każda ze stron określa cenę, za jaką jest gotowa dane akcje kupić lub sprzedać. Następnie wszystkie zlecenia kupna i sprzedaży trafiają na giełdę, gdzie zlecenia są automatycznie kojarzone celem przeprowadzenia transakcji (na podstawie wyznaczonych cen akcji przez obie strony).

- Jeżeli mamy większy popyt (czyli więcej akcji jest do kupienia niż sprzedania), to sprzedawcy mogą podnieść nieco cenę akcji, licząc na to, że znajdzie się ktoś, kto kupi ich akcje po wyższej cenie, w wyniku czego cena zawieranych transakcji rośnie, co przekłada się na wzrost ceny akcji.

- Jeżeli mamy większą podaż (więcej akcji jest do sprzedania niż kupienia), to kupujący mogą nieco obniżyć cenę, za którą są chętni kupić akcje, licząc na to, że niektórzy sprzedający obniżą cenę oferowanych akcji by te się sprzedały. Jeśli tak się stanie, dochodzi do transakcji i wyznaczana jest nowa niższa cena akcji.

A więc upraszczając, cena akcji rośnie, gdy coraz więcej kupujących jest chętnych kupić akcje po wyższej cenie, a maleje gdy mamy odwrotną sytuację. To właśnie dlatego ceny gwałtownie spadają podczas krachów, kiedy liczba sprzedających akcje drastycznie się zwiększa, a liczba kupujących zazwyczaj spada, ale także podczas euforii np. po publikacji bardzo dobrych wyników finansowych przez daną spółkę. Mamy wtedy do czynienia z dużą liczbą kupujących, na których przypada znacznie mniej sprzedających, co winduje cenę w górę.

Oczywiście oprócz popytu i podaży istnieje szereg innych czynników, które mogą wpłynąć na cenę akcji jak odcięcie dywidendy, czy splity, ale są to bardziej zaawansowane zagadnienia, o których postaram się napisać kiedy indziej. Teraz skupimy się na tym, co najważniejsze z punktu widzenia oceny wpływu sentymentu inwestorów na przyszłe wyniki inwestycji.

Jak już wspomniałem wcześniej, najważniejszym czynnikiem determinującym cenę akcji jest różnicy pomiędzy popytem i podażą. W sytuacji, w której mamy niestabilną sytuację ekonomiczną, a przez media przewijają się kolejne czarne scenariusze (wojna, kryzys energetyczny, inflacja, itd) powoli wyczerpuje się podaż. Z każdym kolejnym negatywnym newsem coraz więcej inwestorów wyprzedaje swoje akcje w obawie przed najgorszym (przy okazji powodując spadki na giełdzie). Z czasem prowadzi to do sytuacji, w której na giełdzie pozostają osoby, które nie chcą sprzedawać swoich akcji. Jest to zazwyczaj bardzo dobry moment na zakup akcji, gdyż w takiej sytuacji mamy ograniczoną podaż (kto miał sprzedać akcje, już to zrobił) i teoretycznie nieograniczony potencjał wzrostu popytu. Wystarczy mały wzrost popytu (na skutek jakiejś dobrej wiadomości) by przechylić szalę na korzyść kupujących i spowodować odbicie trendu i wybicie cen akcji w górę.

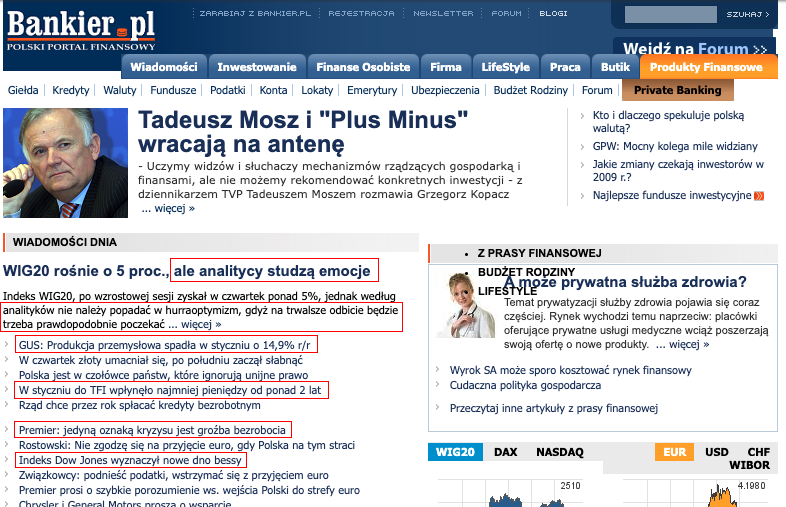

Analizując historię rynków zauważymy, że każda hossa rodziła się w ekstremalnym pesymizmu, który – co ciekawe – za każdym razem udzielał się zarówno zwykłym obywatelom, jak i profesjonalistom. Dla przykładu zamieszczam poniżej pierwszą stronę Bankiera (jednego z największych portali finansowych w Polsce) z 20 lutego 2009, czyli momentu zakończenia bessy kryzysu finansowego. Zwróćcie uwagę na nagłówki artykułów, które ani trochę nie napawały entuzjazmem pomimo, że był to najlepszy moment na rozpoczęcie inwestycji. Szeroki index WIG urosł przez kolejny rok o 113%.

Oczywiście dzisiaj nie mamy jeszcze skrajnego pesymizmu. Możliwe, że przez kolejne miesiące nastroje jeszcze się pogorszą, zwłaszcza jeżeli pojawią się nowe nieoczekiwane informacje jak jeszcze wyższa inflacja albo wzrastające bezrobocie, ale rozpatrywałbym to bardziej w kategoriach przedłużenia się okresu okazji, niż powodu do obawy o nasze już rozpoczęte inwestycje.

2. Faza cyklu

Nie zdziwię chyba nikogo jeśli powiem, że rynki finansowe, tak samo jak gospodarka są cykliczne. Oznacza to mniej więcej tyle, że mamy kilka stanów lub faz, przez które przechodzimy, po czym cały cykl się powtarza.

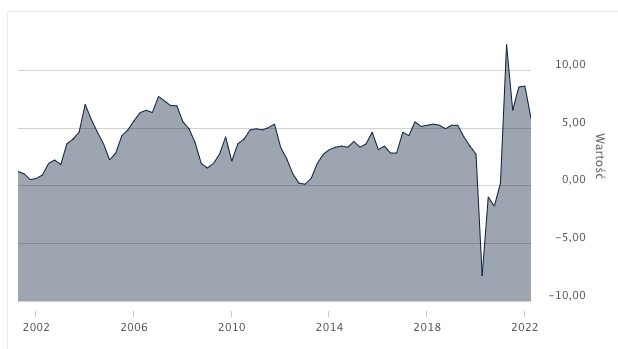

W gospodarce wyróżniamy cykl koniunkturalny. W jego klasycznej definicji wyróżniamy cztery fazy: kryzys, depresja, ożywienie i rozkwit. Najczęstszymi miernikami wykorzystywanymi do określenia fazy, w której się znajdujemy są dynamika PKB i poziom zatrudnia. W dobrych czasach PKB i zatrudnienie rośnie, a w trakcie kryzysu maleje.

Jak widzicie na poniższym wykresie, PKB (Produkt Krajowy Brutto) Polski jest obecnie w tendencji spadkowej (spadek z 12,2% do 5,8%), co na tle historii, nie jest złym poziomem, ale wszystko wskazuje na to, że to nie jest jeszcze koniec spadków. Według Instytutu Prognoz i Analiz Gospodarczych, wzrost PKB Polski w 2022 wyniesie 4,1%, a w 2023 roku obniży się do 1,5% co byłoby jednym z najniższych odczytów tego wskaźnika w najnowszej historii. Od 1996 roku, niższy poziom mieliśmy tylko trzy razy: w 2001, 2013 i 2020 roku.

Z cyklem koniunkturalnym powiązany jest cykl giełdowy, który z kolei opisuje sytuację na rynkach kapitałowych (giełdzie) i zazwyczaj wyprzedza wydarzenia w gospodarce o kilka miesięcy. Tutaj można wyróżnić dwie główny fazy:

- Hossa (rynek byka) – w tej fazie ceny papierów wartościowych (np. akcji) rosną

- Bessa (rynek niedźwiedzia) – w tej fazie ceny papierów wartościowych spadają

Z punktu widzenia inwestorów, ważniejszy jest cykl giełdowy, gdyż to od niego zależy ostateczny wynik naszych inwestycji. Najlepiej jest inwestować wtedy, gdy akcje są tanie, a więc gdy giełda jest w bessie. Im niżej zakupimy akcje interesujących nas spółek, tym więcej zarobimy w długim terminie. Przykładowo, podczas bessy w 2008 roku akcje firmy Asseco Business Solutions potaniały o 69% (z 13,95 zł. na 4,30 zł.). Dzisiaj te same akcje kosztują 27,8 zł.. Osoby, które kupiły akcje na dnie bessy pod koniec 2008 roku zarobiły do dzisiaj 546% na samej zmianie kursu akcji. Innymi słowy, każde 1000 zł. zainwestowane wtedy, jest dzisiaj warte niecałe 6500 zł. i to wliczając spadki obecnej bessy (-37% od szczytu). W tym okresie spółka regularnie wypłacała rosnącą dywidendę, która tylko w 2022 roku wyniosła 2,12 zł. od akcji, czyli 50% oryginalnej ceny akcji z 2008 roku.

Obecnie, Giełda Papierów Wartościowych znów znajduje się w fazie bessy. W momencie pisania tego tekstu, główny indeks WIG znajduje się 38% poniżej szczytów z listopada 2021 roku. Dla porównania większe spadki w ostatnich dwóch dekadach mieliśmy tylko podczas kryzysu covidowego w 2020 roku (-44%) i kryzysu finansowego z 2009 roku (-68%). Akcje wcześniej wymienionej spółki (Asseco Business Solutions) również tąpnęły i są dzisiaj tańsze o 37% w stosunku do szczytu ze stycznia 2022.

Biorąc pod uwagę zarówno cykl koniunkturalny jak i cykl giełdowy w jakim się znajdujemy można domniemać, że mamy obecnie bardzo dobry moment na inwestycje giełdowe. Nie oznacza to oczywiście, że to koniec spadków. Te mogą jeszcze być kontynuowane przez jakiś czas, ale nie zmienia tu faktu, że jesteśmy dzisiaj już dość nisko i statystycznie nasze inwestycje mają szansę osiągnąć ponadprzeciętne rezultaty w długim terminie.

3. Relacja zysków do wycen

W poprzednich dwóch punktach opisałem obecne środowisko inwestycyjne z punktu widzenia emocjonalnego (panujący pesymizm) i technicznego (bessa i niskie wyceny aktywów), ale prawdziwy inwestor powinien w swoich przygodach inwestycyjnych przede wszystkim brać pod uwagę fundamenty i tym zajmiemy się w tym punkcie.

Analiza fundamentalna sprowadza się do oszacowania wartości spółki na podstawie jej aktualnego stanu majątkowego i zysków oraz możliwości kreacji zysków w przyszłości. Ostatecznie co z tego, że dane akcje potaniały np. o 50%, skoro zyski spółki spadły np. o 75%? W takiej sytuacji trudno mówić o tanich akcjach, bo tak naprawdę są droższe niż przed spadkiem ceny i zysków. Tutaj z pomocą przychodzi jeden z najbardziej popularnych wskaźników analizy fundamentalnej C/Z, czyli cena do zysku.

Wskaźnik cena/zysk – to iloraz wartości rynkowej spółki i sumy zysków spółki giełdowej za ostatnie cztery kwartały.

Żeby obliczyć wskaźnik, wystarczy podzielić wartość rynkową spółki (tzw. kapitalizacja) przez zysk wygenerowany przez spółkę w danym roku.

Otrzymana liczba mówi nam ile lat zajęłoby spółce spłacenie wartości wszystkich akcji, gdyby przeznaczyła na to wszystkie swoje zyski.

Przykładowo wspomniana wcześniej spółka – Asseco Business Solutions – ma kapitalizację na poziomie 929.025.765,00 złotych. Z kolei jej zysk netto w 2021 roku wyniósł 80.648.000,00 złotych.

Obliczając współczynnik C/Z otrzymujemy:

C/Z = 929.025.765,00 / 80.648.000,00 = 11.5

Współczynnik C/Z możemy obliczać dla poszczególnych spółek, ale równie dobrze możemy go użyć w nieco szerszym zakresie – dla indeksów lub nawet całego rynku (WIG). Pozwala nam on wtedy ocenić jak tani/drogi jest dany rynek względem historycznych wartości.

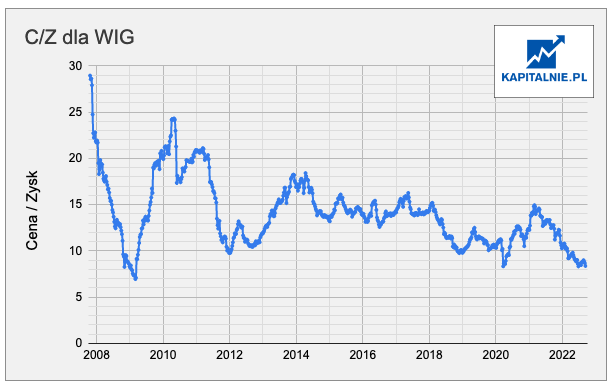

Poniżej mamy wykres zmiany współczynnika C/Z dla indeksu WIG, który odzwierciedla szeroki rynek i obejmuje większość spółek notowanych na Głównym Rynku GPW.

Jak widzicie, współczynnik C/Z znajduje się obecnie na bardzo niskim poziomie, co świadczy o atrakcyjnej wycenie polskiej giełdy względem historii. W ostatnich 15 latach, współczynnik znajdował się niżej niż dzisiaj (8,4) tylko na dnie bessy podczas kryzysu finansowego z 2009 roku.

Jest to kolejny znak, że mamy obecnie bardzo dobry moment na rozpoczęcie przygody z inwestowaniem.

4. Podsumowanie

W tym artykule przedstawiłem Wam trzy powody, dla których uważam, że mamy dzisiaj bardzo dobry moment do rozpoczęcia swojej przygody z inwestowaniem. Specjalnie używam słowa „rozpoczęcie”, bo chciałbym abyście postrzegali inwestowanie jako długotrwały proces, w którym stopniowo budujecie swoją niezależność finansową.

Jeżeli spodobał się Wam ten tekst, będę wdzięczny za jego udostępnianie. Kapitalnie.pl jest prywatną inicjatywą, która powstała by pomagać indywidualnym inwestorom stopniowo budować swoją wiedzę finansową.

Jeśli masz jakieś pytania, lub uwagi, zostaw komentarz, a postaram się odpisać.