Dywidenda 5% czy lokata 8%? Co daje wyższe zyski?

Wraz ze wzrostem inflacji, coraz więcej osób zaczyna poszukiwać metod ochrony swoich oszczędności. Najczęściej decydujemy się na zdeponowanie pieniędzy w banku i zakładamy lokatę lub konto oszczędnościowe. Dużo rzadziej rozważamy inwestycję w spółki dywidendowe.

Jedną z przyczyn takiego stanu rzeczy jest fakt, że lokaty odznaczają się wyższym poziomem bezpieczeństwa, co jest prawdą i powinno być brane pod uwagę szczególnie przy budowanie tej części portfela, która ma zapewniać nam płynność i zabezpieczać na wypadek utraty źródła dochodów. Taka poduszka finansowa z pewnością powinna być ulokowana w bardzo bezpieczny sposób.

Gdy już odłożymy odpowiednią sumę pieniędzy na poduszkę finansową i płynność przestaje być tak krytyczna, pojawiają się dodatkowe możliwości ulokowania swoich oszczędności jak inwestowanie w spółki dywidendowe. Takie inwestycje odznaczają się wyższym ryzykiem, ale jednocześnie oferują wyższe zyski. Niestety często nie rozumiemy dość istotnej różnicy pomiędzy odsetkami a dywidendą, w efekcie czego rezygnujemy z inwestycji w spółki dywidendowe na rzecz kumulowania większości oszczędności w postaci depozytów bankowych i właśnie dla takich osób, powstał ten artykuł. Postaram się w nim rozjaśnić dlaczego warto rozważyć inwestycję w spółki dywidendowe i czemu 5-procentowa dywidenda może być dużo lepsza niż 8-procentowa lokata.

1. Lokata

Zacznijmy od najpopularniejszego sposobu oszczędzania, czyli lokaty. Gdy zakładamy lokatę w banku, bank zazwyczaj oferuje nam z góry ustalone wynagrodzenie za użyczenie kapitału w postaci odsetek. Oprocentowanie z reguły podawane jest w skali roku, ale sama lokata może trwać dowolną długość. Po zakończeniu lokaty odzyskujemy zainwestowany kapitał wraz z odsetkami. Proste.

Załóżmy teraz, że mamy 10 tysięcy złotych oszczędności, które dotychczas trzymaliśmy na zwykłym nieoprocentowanym rachunku bankowym. Widząc jak wysoka inflacja zjada nasze ciężko zarobione pieniądze, zaczynamy rozglądać się za sposobami ulokowania kapitału, tak aby nasze oszczędności miały szansę zachować swoją wartość.

Załóżmy, że udaje się nam znaleźć ofertę lokaty na 8%, na którą się decydujemy.

Po roku, na nasze konto wraca 10800 zł. (10000 zł. kapitału + 800 zł. odsetek). Niestety przez ten rok inflacja doszła do poziomu 20%, więc po uwzględnieniu inflacji, okazuje się, że nasze pieniądze są warte mniej niż na początku tego okresu:

Wartość oszczędności po roku:

10000 + 800 = 10800 zł.

Wartość oszczędności po uwzględnieniu inflacji 20%:

10800 / (100% + 20%) = 10800 / 1.2 = 9000 zł.

czyli pomimo 8% odsetek, straciliśmy 10%.

Nie jest to zadowalający wynik, ale mimo wszystko jest to chyba lepsze niż zakup spółki dywidendowej, która wypłaciłyby 5% rocznie, czyli prawie o połowę mniej? Sprawdźmy to.

2. Dywidenda

Teraz przyjrzyjmy się drugiej opcji – inwestycji w spółkę wypłacającą regularnie rosnącą dywidendę. Osoby, które nie są obeznane z tematem dywidend, przed kontynuacją lektury zapraszam najpierw tutaj, gdzie szczegółowo omówiliśmy temat dywidend.

Na chwilkę wróćmy do naszego przykładu i wyobraźmy sobie raz jeszcze, że dysponujemy kwotą 10 tysięcy złotych. Tym razem jednak, za namową przyjaciela, decydujemy się zainwestować środki w spółkę dywidendą, nazwijmy ją X. Spółka ta aktualnie wypłaca dywidendę na poziomie 5%. więc teoretycznie nasz zysk będzie mniejszy niż w przypadku lokaty. Na szczęście tylko teoretycznie.

O ile w pierwszym przypadku, w całym procesie uczestniczyły tylko pieniądze (najpierw my je pożyczaliśmy bankowi, a potem bank oddawał nam kapitał wraz z odsetkami), o tyle w przypadku inwestycji w spółkę dywidendową, zamieniamy pieniądze na udziały w firmie, której wartość jest ściśle powiązana z inflacją. Upraszczając, jeśli spółka jest w dobrej kondycji finansowej, a w dodatku oferuje produkty lub usługi, które cieszą się zainteresowaniem, to jej wartość naturalnie będzie rosła wraz z inflacją. Im wyższa inflacja, tym wyższa wartość wszystkiego, co jest wyrażane w pieniądzu, w tym także spółek. W obliczu wzrastających kosztów nasza spółka podniesie swoje ceny, w efekcie czego zysk również się zwiększy. Jeśli dodatkowo spółka X rozwija się (działa w sektorze, który się rozwija, albo zwiększa udział na istniejącym rynku), jej zyski zazwyczaj będą rosły szybciej niż inflacja.

Jeśli więc kupimy akcje spółki X, to zyskujemy trzykrotnie:

- na 5% wypłaconej dywidendy w pierwszym roku,

- na wzroście wartości spółki,

- i na wzroście jej zysków, co często przekłada się na wzrost wypłacanej dywidendy w kolejnych latach.

Oczywiście wzrost wartości spółki i dywidendy nie musi być równy inflacji. Zdarzają się sytuacje, kiedy wzrost jest dużo wyższy od inflacji, ale także i takie, w których jest on mniejszy.

- wzrost wartości spółki rozumiany jako cena akcji zależy od sytuacji na rynku akcji i jest zazwyczaj mniej racjonalny (cena akcji może być niedowartościowana lub przewartościowana), ale w długim terminie zazwyczaj ulega to uśrednieniu.

- wzrost dywidendy spółki zależy od jej kondycji finansowej, branży w jakiej działa, sytuacji makroekonomicznej i decyzji zarządu. Są to czynniki bardziej racjonalne, które łatwiej przewidzieć.

Może się okazać, że zyski spółki, a także jej wartość zwiększą się wolniej od inflacji, ale będzie to i tak lepsza sytuacja, niż gdyby spółka wypłacała dokładnie taką samą wartość dywidendy przez kolejne 10 lat, jak ma to miejsce w przypadku odsetek od lokaty. Najważniejszy jest odpowiedni dobór spółek, tak aby były tanie fundamentalnie, miały wyróżniający się produkt lub usługę i działały w branżach, które się rozwijają, co pozwoli zmniejszyć ryzyko zakupu spółki, której zyski będą spadać, zamiast rosnąć (o tym postaram się napisać osobny artykuł).

Zakładając wzrost zysków/dywidendy na poziomie 15% (czyli 5% poniżej inflacji) i proporcjonalny wzrost ceny akcji, po roku otrzymamy 500 zł. zysku z dywidendy, a posiadane przez nas akcje zwiększą swoją wartość o kolejne 1500 zł.

Wartość oszczędności po roku:

(10000 x (100% + 15%)) + 500 = 11500 + 500 = 12000 zł.

Wartość oszczędności po uwzględnieniu inflacji 20%:

12000 / (100% + 20%) = 12000 / 1.2 = 10000 zł.

Wystarczy zatem aby nasza spółka wypłacała 5% dywidendy i zwiększyła swoje zyski / wartość o 15% aby zyski zrekompensowały poziom inflacji.

Jest to oczywiście tylko przykład. Istotne jest tu zrozumienia dwóch kwestii:

- Po pierwsze, wartość akcji zazwyczaj nie zmienia się dokładnie tak samo jak zyski spółki, gdyż na cenę akcji ma wpływ szereg czynników. W krótkim terminie cena akcji może nawet spaść pomimo wzrastających zysków, czego doświadcza większość solidnych spółek w czasie kryzysów. Dobra wiadomość jest taka, że jeżeli inwestujemy środki długoterminowo i jesteśmy w stanie przeczekać gorsze czasy, to będziemy mogli dobrać taki moment, kiedy akcje będą wycenione racjonalnie.

- Po drugie, na rynku możemy znaleźć spółki, które wypłacają wyższą dywidendę przy jednoczesnym wolniejszym wzroście zysków (dywidendy), jak również takie, które wypłacają niższą dywidendę, która rośnie szybciej. Generalnie, im dłuższy jest nasz horyzont inwestycyjny, tym bardziej się opłaca inwestować w spółki, które szybko zwiększają swoją dywidendę nawet jeżeli sam poziom dywidendy pozostaje relatywnie niski (korzystamy wtedy na zjawisku procenta składanego).

3. Wpływ czasu na inwestycje

Skoro już wiemy na czym polega różnica pomiędzy odsetkami z lokaty, a dywidendą, czas najwyższy spojrzeć na te różnice z perspektywy czasu. Będzie to szczególnie istotne dla osób, które chcą pomnażać swoje oszczędności (a przynajmniej ich część) długoterminowo.

3.1. Zysk z lokaty vs dywidendy

W przypadku lokaty, zysk z inwestycji jest stały w każdym roku i niezależny od długości trwania inwestycji. Zakładając, że stopy procentowe utrzymują się na podobnym poziomie, lokaty będą płaciły podobne odsetki w pierwszym, trzecim, dziesiątym i trzydziestym roku inwestycji, co po uwzględnieniu inflacji sprawi, że wartość odsetek będzie w bardzo długim terminie dążyła do zera.

W przypadku spółek dywidendowych tak już nie jest. Dywidenda jest ściśle związana z zyskami, które generuje spółka, a te zazwyczaj rosną z czasem, zwłaszcza w horyzoncie długoterminowym.

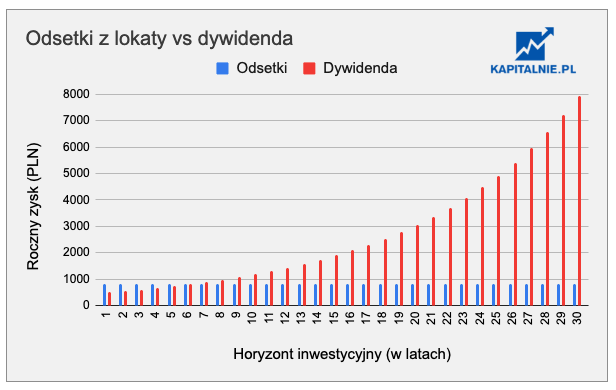

Poniższy wykres obrazuje różnicę w rocznym zysku dla kwoty 10 tysięcy złotych. Niebieska linia przedstawia coroczny zysk z lokaty oprocentowanej na 8%. Z kolei czerwona linia przedstawia coroczny zysk z dywidendy o stopie 4%, dla spółki która zwiększa swoje zyski/dywidendę o 10% rocznie.

Jak widzicie, pomimo znaczniej różnicy w zyskach w pierwszym roku (na korzyść lokaty), wraz z upływem czasu spółka dywidendowa przynosi coraz lepsze rezultaty. W piątym roku, wartość dywidendy jest już bliska odsetkom z lokaty, a po 30 latach dywidenda jest niemal 10 razy większa (około 8000 zł.).

W powyższym przykładzie założyłem wzrost zysków o 10%, jednak w rzeczywistości może on być większy, lub mniejszy. Przy wysokiej inflacji utrzymującej się na poziomie 20%, wzrost zysków o 10% jest dość konserwatywnym założeniem (jest to negatywny scenariusz, w którym zakładamy, że zyski rosną o połowę wolniej niż inflacja). W rzeczywistości istnieje wiele przesłanek, że zyski w długim terminie będą rosły na poziomie podobnym do inflacji, lub szybciej. Przykładowo, zyski spółek wchodzących w skład indeksu sWIG80 (indeks małych spółek) w latach 2010-2020 rosły średnio 6% rocznie i to przy bardzo niskiej inflacji utrzymującej się na poziomie 1.6%, czyli 3.4% szybciej niż inflacja. W kolejnych trzech latach wzrost zysków znacząco przyspieszał.

Warto tutaj wspomnieć o jeszcze jednym istotnym aspekcie:

O ile w dłuższym terminie spółki raczej będą generowały coraz wyższe zyski (z powodu progresu gospodarczego, ale również inflacji, która niejako wymusza wzrost wartości wszystkiego co jest wyrażane w dewaluowanym pieniądzu), o tyle odsetki lokat są ściśle powiązane ze stopami procentowymi. Dzisiaj stopy procentowe są na dość wysokim poziomie i jest spore prawdopodobieństwo, że w przyszłości odsetki będą niższe, a nie wyższe, co jeszcze bardziej pogłębi różnicę, którą widzimy na wykresie.

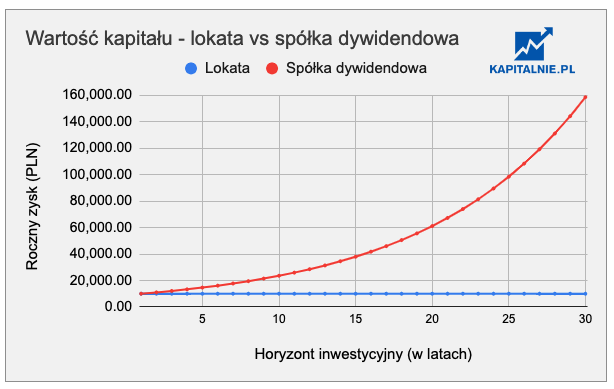

3.2. Wartość kapitału – lokata vs spółka dywidendowa

Oczywiście jak już wspomniałem wcześniej, wzrastająca wartość dywidendy nie jest jedynym elementem przemawiającym za inwestycją w spółki dywidendowe. Kolejnym jest wzrost wartości spółki. Akcje spółki, które regularnie zwiększają zyski i dywidendę również rosną w dłuższym terminie. Zazwyczaj jednak nie dzieje się to proporcjonalnie, gdyż na cenę akcji ma wpływ szereg czynników. W krótkim terminie cena akcji może rosnąć szybciej lub wolniej od zysków i dywidendy firmy. Może też spaść, zwłaszcza w czasach kryzysów jak miało to miejsce na początku 2020 roku.

Aby jednak uprościć model i zobrazować jak potencjalnie może zwiększyć się wartość naszej inwestycji, założyłem proporcjonalny 10% wzrost ceny akcji.

Założyłem również brak reinwestowania zysków. Innymi słowy, zarówno w przypadku lokaty jak i spółki dywidendowej, nie brałem pod uwagę wypracowywanych odsetek i dywidend (które były pokazane na poprzednim wykresie).

Jak widzicie, w przypadku lokaty, wartość kapitału pozostaje niezmienna. Jeśli po 30 latach zdecydujemy się zamknąć lokatę, to wartość naszego kapitału będzie dalej wynosić początkowe 10 tysięcy złotych.

W przypadku spółki dywidendowej, jest spora szansa, że sprzedamy akcje znacznie powyżej 10 tysięcy złotych. Dokładna wartość będzie oczywiście zależała od ceny akcji w momencie sprzedaży. Na powyższym wykresie założyłem wzrost ceny proporcjonalny do wzrostu zysku/dywidendy, co po 30 latach dałoby kwotę 160 tysięcy złotych.

4. Podsumowanie

Mam nadzieję, że w tym artykule udało mi się rozjaśnić różnicę pomiędzy lokowaniem środków na lokacie, a inwestowaniem oszczędności w spółki dywidendowe.

Aby wyjaśnić niektóre zjawiska posłużyłem się kilkoma uproszczeniami w obliczeniach dla horyzontu długoterminowego:

- Założyłem inflację na poziomie 20%, która jest zaokrągleniem odczytu w momencie pisania tego artykułu. W rzeczywistości inflacja może być zarówno wyższa, jak i niższa, ale mechanizmy przemawiające za przewagą spółek dywidendowych pozostaną takie same.

- W większości obliczeń założyłem stały wzrost zysków spółki na poziomie 10% (połowa obecnego poziomu inflacji). W rzeczywistości ta wartość może być zarówno większa jak i niższa i będzie zależała od inflacji (im wyższa inflacja, tym szybciej rosną zyski w długim terminie).

- Założyłem stałe odsetki z lokaty na poziomie 8%. W rzeczywistości, odsetki zależą od stóp procentowych. Im wyższe stopy, tym wyższe odsetki z lokaty i na odwrót. Nie zmienia to jednak faktu, że owe odsetki są stałe i właśnie to sprawia, że im dłuższy horyzont czasowy, tym gorsza jest to metoda pomnażania oszczędności. Jeśli do tego oprocentowanie lokaty jest poniżej poziomu inflacji (obecnie najlepsze lokaty płacą odsetki o połowę niższe od inflacji), mamy gwarancję straty.

Dodatkowo chciałbym jeszcze raz podkreślić, że inwestowanie na rynku akcji wiąże się z wyższym ryzykiem. Spółka, w którą zainwestujemy może zawsze wpaść w problemy finansowe, a w najgorszym przypadku zbankrutować, powodując, że stracimy część lub całość zainwestowanego kapitału. Dlatego zawsze powinniśmy przestrzegać dwóch zasad:

- Inwestowanie na rynku akcji powinniśmy rozpocząć wyłącznie jak już zbudujemy poduszkę finansową, gdzie środki ulokowane są w najbardziej bezpieczne produkty jak lokaty czy konta oszczędnościowe. Nigdy nie powinniśmy inwestować środków, których nie możemy stracić, nawet jeśli takie ryzyko jest bardzo niskie.

- Inwestując na rynku akcji powinniśmy zawsze stosować dywersyfikację. Chodzi tu o podzielenia kapitału między dużą liczbę spółek, działających w różnych branżach, a najlepiej także na różnych rynkach. Im wyższy poziom dywersyfikacji, tym mniejsza szansa, że kłopoty finansowe konkretnej spółki / sektora znacząco wpłyną na wynik naszych inwestycji.